2月28日,利元亨(沪市代码:688499)跌超8%,截至收盘报29.25元/股,总市值49.35亿元。

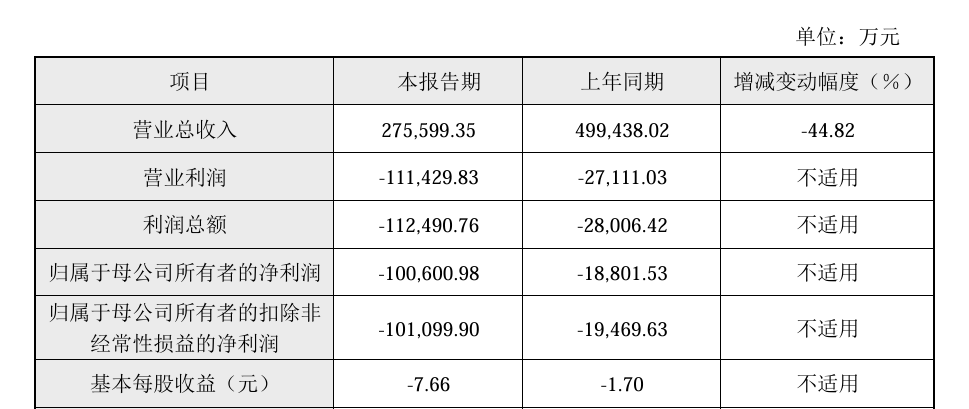

消息面上,利元亨日前发布的业绩快报显示,该公司2024年实现营业总收入27.56亿元,同比下降44.82%;归母净利润-10.06亿元,上年同期为亏损1.88亿元。

资料显示,广东利元亨智能装备股份有限公司成立于2014年,2021年在科创板挂牌上市,主要从事智能装备的研发、生产及销售,为新能源(锂电、光伏、氢能、汽车部品、智慧物流)行业的头部企业提供数智整厂解决方案。

据Choice数据统计,2021年—2023年、2024年前三季度,利元亨毛利率一路走低,分别为38.52%、34.55%、26.93%、21.05%。期间,该公司资产负债率持续攀升,分别为64.17%、72.51%、75.62%、78.65%。

针对2024年业绩滑坡,利元亨解释称,受公司所面向的动力锂电等下游市场产能过剩等影响,公司部分客户缩减或取消了产能扩张的计划,相应设备投资需求有所降低,部分项目验收周期拉长,对应成本费用增加。另外,受国内锂电设备领域市场竞争激烈的影响,公司锂电设备接单毛利有所下降。

利元亨同时表示,公司2024年结合经营发展情况,优化组织及人员,整合现有厂区资源,严格控本降费,期间费用总额有所减少,但由于营业收入下降,使得期间费用率仍保持较高水平。同时公司资金压力较大,存在较多银行借款,且本期贴现规模较大,导致利息支出增长,且利息收入规模相对有限,因此财务费用增长较多。

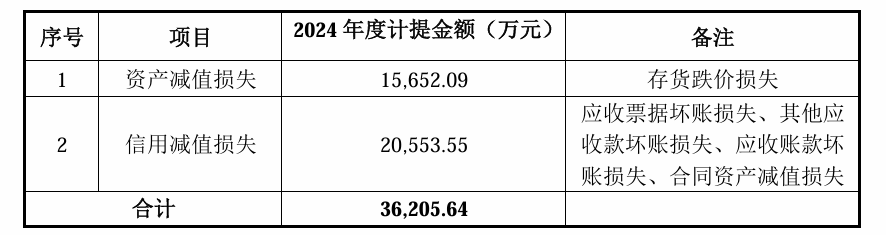

此外,利元亨透露,公司预计2024年度确认的各项资产减值准备合计为3.62亿元。2023年以来锂电池装备制造行业竞争加剧,公司为获取战略客户订单,在竞标阶段存在价格让步的情形,同时由于下游客户建厂规划调整影响,部分项目验收周期拉长,公司需持续在客户现场投入人力成本,导致2024年部分产品因预计成本增加需要计提的存货跌价准备金额较大。2024年受行业下行影响,下游客户经营出现阶段性困难,现金流相对紧张,回款周期延长,1年以上账龄的应收款增加,导致计提的信用减值损失金额增加。